【第230回】老後資金を考える 〜不安の正体と備え方〜 ②

退職金・企業年金を「見える化」する

知らないまま損をしない制度活用術

2026.03.10

前回は、老後資金への不安の正体と、その解消に向けた基本的な考え方についてお話ししました。老後資金を考える上で重要なのは、「老後の生活費総額」から「老後収入総額」を差し引いた「差額」を把握することでした。その老後収入の重要な柱となるのが、公的年金に加えて、退職金や企業年金です。

しかし、三井住友トラスト・資産のミライ研究所(以下、ミライ研)の調査では、制度の存在は知っていても、その詳細な内容や、将来自分がいくら受け取れるのかという具体的な金額水準まで把握している人は意外なほど少ないことがわかっています。今回は、退職金・企業年金制度の認知状況と、その活用法について引き続き、株式会社オフィス・リベルタス代表取締役で確定拠出年金アナリストの大江加代さんと三井住友トラスト・資産のミライ研究所の清永遼太郎が語り合います。

「制度は知っているが、金額はわからない」という現実

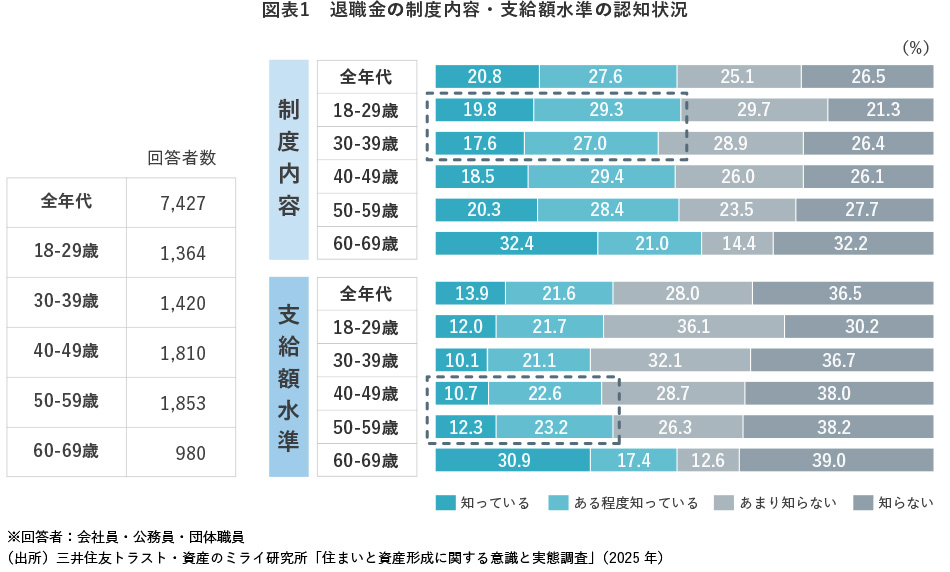

清永遼太郎(以下、清永):ミライ研の調査データを見ると、制度があることは知っていても、その詳細まで把握している人は半分程度にとどまっています。さらに「自分が将来いくらもらえるか」という具体的な金額の水準になると、把握している人はさらに少なくなっています。

40代・50代でも、退職金の「制度内容」について「知っている」「ある程度知っている」と答えた人は約半数。「支給額水準」に至っては、「知っている」「ある程度知っている」と答えた人は3割程度にとどまっています。この水準把握の難しさについて、大江さんはどのようにお考えでしょうか。

大江加代さん(以下、大江):従業員が自ら調べるという姿勢も求められますが、公的年金が「プッシュ型」で通知が来るのに対し、企業側が伝える姿勢を変えなければ、従業員だけに委ねるのは酷かもしれません。

一方で、社員の知る行動にも、まだ心理的な壁があるように感じます。人事に退職金について詳しく聞くのは、なんとなく「会社を辞めるつもりなのか」と思われそうで、聞いてはいけないことと思っている方が少なくありません。今時は会社側ももっと知ってもらいたいと考えているものですが、そのあたりのイメージの乖離があるのかもしれません。

変わりつつある企業の情報開示姿勢

大江:会社側は昔のように情報を隠しているわけではありませんし、年齢やステージによって金額は変わりますが、参考値としての回答はしてくれるはずです。

個人の方には、「もし聞きにくいのであれば、ファイナンシャルプランナーに住宅ローンの相談をしたら、退職金の目安を聞いてくるように言われた」といった理由をつけて聞いてはどうかとアドバイスしています。とにかく、まずは現状を把握しようという一歩が大切です。

清永:最近では、企業側の意識も変わってきているのでしょうか。

大江:はい、多額のコストをかけて制度を整えているので、ベネフィットとして認識して欲しいと願っています。私がお手伝いしている企業では、毎年「会社版ねんきん定期便」のような形で、その時点での累積額を通知しています。合併などを経験し、旧制度と新制度が混在していて複雑な制度なのですが、それならいっそ「今これだけ貯まっていますよ」と金額をはっきりと出していく。こうした取り組みが、従業員の安心感につながっていると感じます。

給与明細にこれまでのポイント残高などを記載する企業も増えていますね。いずれも知らせることで、転職を助長するのではなく、逆に「これだけあるなら安心してこの会社で働き続けよう」という定着の材料になっていることに、企業側も気づき始めています。

リテンション(人材定着)戦略としての退職金制度

清永:なぜ最近になって企業がその点に気づいたのでしょうか。ジョブ型雇用への転換や、人材の流動性が高まる中で、いかに優秀な人に残ってもらうかという課題があるからでしょうか。

大江:仰る通りだと思います。

毎月の給料は可視化されていますが、退職金は伝えない限りベネフィットとして認識されません。会社が手間もお金もかけているのに、それが認識されていないのは非常にもったいないことです。

在職中に知らせないとそのありがたさを認識するのは退職時。ドカンと大きな金額をもらって「いい会社だった、ありがとう」と感謝の気持ちが芽生えても、その社員は翌日には会社にきません。これではリテンションとしてのメリットが全くありません。

また、退職金制度が充実している会社が年棒制で毎月の給料が高い会社と表面上の月給だけで比べられてしまうのももったいない話です。採用においても、持っている制度をしっかり伝えることで、優秀な人材を獲得する。これは経営戦略としても非常に重要です。

清永:特に若い世代は、初任給の引き上げなどを受けて、目先の給与水準に目を向けがちです。企業としては、それだけではない長期的な価値に目を向けさせたいという思いが強いでしょうね。

大江:若い世代にも「安定」や「安心」を重視する層は増えています。制度の価値をしっかり説明すれば、理解してもらえるはずです。

年金形式(フロー)で受け取る心理的・計画的メリット

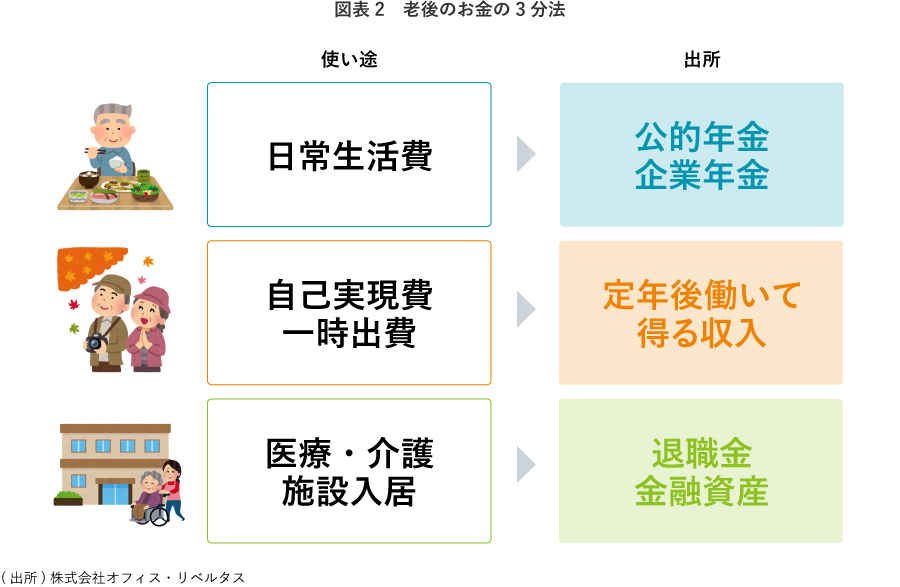

大江:退職金や企業年金を受け取る際には、「一時金(ストック)」で受け取るか、「年金(フロー)」にするかの選択肢があります。税制上は一時金が有利と言われることもありますが、心理面やマネープランの立てやすさを考えると、フローので受け取る価値はもっと評価されるべきです。

退職金や企業年金が毎月の給与のように受け取れて生活費に充てられるという意味では、「年金(フロー)」は非常にありがたい仕組みです。最近は資産の「取り崩し(デキュムレーション)」が話題として取り上げられるようになってきていますが、大きな資産を持っていても、それをどう売却して生活費に回していくかを自分で判断するのは、精神的に非常に大きなストレスになります。自分の資産が減っていくのを見るのは、大きな苦痛ですからね。

清永:それは本当におっしゃる通りだと思います。

大江:その点、年金形式であれば、自分でストレスを感じながら切り崩さなくても、決まった額が定期的に入ってきます。特に公的年金は終身ですから、長生きリスクに対する最強の備えになります。受給タイミングを遅らせて月額を増やすといった工夫も可能です。一方、企業年金は有期のものが多いですが、退職金と公的年金の間を「つなぐ」役割として、非常に有効に機能します。

清永:大江さんが提唱されている「3分法」でも触れられていますが、退職金や企業年金を一括(一時金)で受け取るか、年金形式(フロー)で受け取るかの選択は非常に重要です。税制面では一時金が有利と言われることも多いですが、資産が目減りしていく様子を見続けるストレスは想像以上に大きいものです。

毎月一定額が入ってくるフローの形に転換したほうが、ライフプランやマネープランを構築しやすく、心理面でもプラスに働きそうですね。

大江:生活の基礎部分が年金形式のフローで賄えていれば、余暇を楽しむための資金を思い切り使うことができます。逆に取り崩しに頼っていると、資産を減らすのが怖くて、旅行や美味しい食事さえ我慢してしまうことになりかねません。そうなると、せっかく貯めたお金を使わずに抱えたまま、生活がどんどん縮小してしまいます。

認知能力の低下も考慮すると、一定の年齢からは管理の手間がかからない年金形式の方が、安心感につながります。会社員は長年「給与」というフローの収入に慣れていますから、老後も同じスタイルを維持できる方が、ライフスタイルとの親和性が高いと言えます。自営業の方のように、収入の波に慣れている方なら別ですが、サラリーマンは定期的な収入があることに安心感を覚えるものですからね。

公的年金と企業年金の特性を理解する

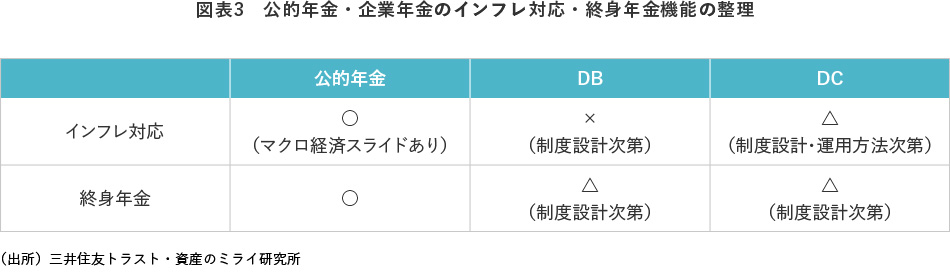

清永:公的年金と企業年金の役割の違いを正しく押さえておくことも重要ですね。公的年金は終身で、物価上昇にもある程度追随する仕組み(マクロ経済スライドなど)がありますが、企業年金、特にポイント制の制度では、インフレに対する調整機能が構造的に備わっていないことが多いです。

大江:自分の勤め先の制度がインフレに対してどのような対応をしているかをウォッチしておく必要があります。これは、春闘のテーマになってもおかしくないくらい、切実な問題です。

清永:DB(確定給付企業年金)は設計が複雑ですが、その特性を知っておくことは大切です。一方でDC(確定拠出年金)は自分のお財布の中身が見えるようなものなので、認知はしやすい。運用次第で、ある程度インフレへの対応も可能です。

「インフレ対応」と「長生き対応」という2つの視点が、これからの大きなテーマになりそうですね。

大江:そうですね。公的年金、DB、DC、それぞれの特性を理解し、自分のライフプランに合わせてどう組み合わせていくか。このあたりを分かりやすく示していくことが、従業員の皆さんの理解を深めるために重要だと思います。

会社側も、せっかく手間とコストをかけて整えた制度ですから、それを従業員の安心と働きがいにつなげていく。そのためには、まず知ってもらうこと、そして制度の価値を正しく伝えることが大切です。従業員の側も、遠慮せずに人事に聞いてみる。この双方向のコミュニケーションが、これからますます重要になってくると感じています。

対談者

大江 加代(おおえ かよ)

確定拠出年金アナリスト

株式会社オフィス・リベルタス代表取締役。大手証券会社に勤務していた22年間、一貫して給与所得者の積立による資産形成業務に携わる。2012年に独立し、資産形成、投資信託・確定拠出年金(企業型DC/iDeCo)・定年前後のライフプランをテーマとする講演を中心に執筆活動も行っている。金融経済教育推進機構 運営委員、厚生労働省 社会保障審議会 企業年金・個人年金部会 委員、日本年金学会やウェルビーイング学会の会員。

清永 遼太郎(きよなが りょうたろう)

三井住友トラスト・資産のミライ研究所 研究員

2012年に三井住友信託銀行入社。2015年より確定拠出年金業務部にて企業のDC制度導入サポートや投資教育の企画業務等を担当。2019年より大阪本店年金営業第二部において、企業年金の資産運用・制度運営サポート業務に従事。2021年から現職において、資産形成・資産活用に関する調査研究並びにコラムや書籍の執筆、セミナー講師を務める。2022-2023年 老後資産形成に関する継続研究会委員(公益財団法人年金シニアプラン総合研究機構)。2024年度よりウェルビーイング学会ファイナンシャル・ウェルビーイング分科会副座長。

著書

知らないと損する年金の真実【改訂版 2026年新制度対応】

ワニブックスPLUS新書|大江 英樹 (著)、 大江 加代 (著)

日本人の多くが勘違いしていた「年金」の真実を明らかにし、大反響を呼んだ新書の改訂版。

新たに法改正の時期を迎えた年金制度の解説など、大幅に加筆修正しました。

・年金受給は「繰り上げ」「繰り下げ」どっちが得する?

・65歳以上で働いていても年金は減らない?

・今の現役世代は年金を払うと損するの?

・公的年金は増やすことができる?

など、年金制度に何となく疑問を持っている、まもなく定年を迎える、老後のお金で失敗したくないなど、多くの方にとって必読の一冊です。