【第231回】老後資金を考える 〜不安の正体と備え方〜 ③

「いくら貯める」から「どう使う」へ

ファイナンシャル・ウェルビーイングを実現する老後設計

2026.03.10

これまで2回にわたり、老後資金への不安の正体や、退職金・企業年金制度の認知について語り合ってきました。最終回となる今回は、実際に老後資金をどう準備し、どう使っていくかという、より実践的なテーマについて、株式会社オフィス・リベルタス代表取締役で確定拠出年金アナリストの大江加代さんと三井住友トラスト・資産のミライ研究所の清永遼太郎で掘り下げていきます。

まずは足元の家計を把握することから

清永遼太郎(以下、清永):これまでのお話で、制度の内容や収入・支出の考え方についてはかなりクリアになってきました。ここからは、実際に資金を使っていく段階、つまり「取り崩し」の考え方や、そのために必要な視点について、改めてお話を伺いたいと思います。

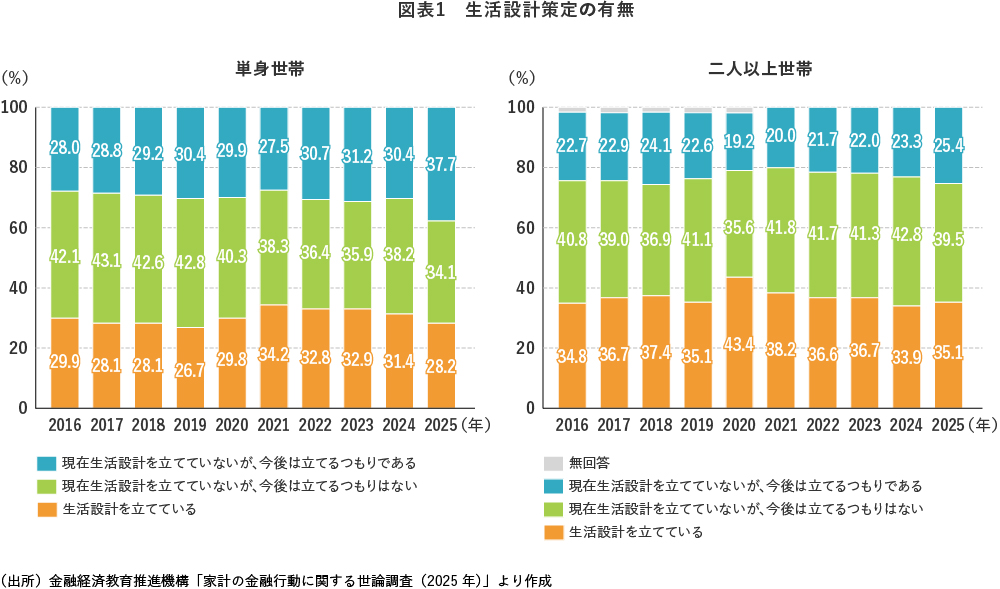

大江加代さん(以下、大江):まず皆さんにお伝えしたいのは、「そもそも自分の生活費を把握していますか?」ということです。講演などで「家計簿をつけていますか?」と質問すると、手を挙げる方は2割程度しかいません。

J-FLEC(金融経済教育推進機構)の調査でも、生活設計を立てている人は一貫して3割程度という結果が出ています。つまり、今の足元の生活費さえ額として把握できていない方が、実は非常に多いのです。

給料が入ってきて、生活が回っていると、家計を可視化しないまま過ごしてしまいがちです。しかし、今の生活費がわからなければ、将来どれくらい必要になるかの概算もできません。まずはご自身の今の生活費をしっかり把握することをお勧めします。そうすると、大抵どの家計でも「このお金は何に使ったんだっけ?」という不明な支出や今は利用していないサービスへの支払いが見つかるものです。

最近はクレジットカードの明細も紙ではなくデジタルでの確認が主流になり、意識してチェックしないと見落としてしまいがち。不正利用の有無はもちろん、通っていないスポーツクラブの会費や、契約したまま見ていない動画配信サービスのサブスクリプションなど、毎月自動的に引き落とされている無駄な支出が、多くの家庭で見受けられます。

こうした無駄を削ぎ落とすことは生活の質を下げることなく家計を「筋肉質」にしておくことになります。そして、家計をスリムにしておけば、将来の暮らしに係る費用も減り、準備すべき額も小さくすることにつながります。老後のことを考える前に、まずは今の足元の家計を把握し改善することが大切です。

清永:私自身も耳が痛い話です。家計管理が重要だと分かっていても、なかなか手が回っていない。そんな方ほど、実は深刻な状況だったりします。

大江加代さん(以下、大江):収入が多い世帯ほど「回っているから大丈夫」と過信してしまいがちです。共働き世帯はその筆頭です。夫婦双方に収入がある分支払い余力が多いですし、家計の一部がブラックボックス化しやすい傾向があります。何の効用も生んでいない小さな無駄な支出は即座に解約すべきです。

共働きの家計の形態はいくつかあると思いますが、一番お金が貯まりにくいのは「共用口座」に生活資金を入れて後はそれぞれが管理する方法だそうです。共用口座の資金以外は各自が資産管理する形をとっていると、自分が管理している資金は心理的に「ここは自由に使っていいお金だ」というメンタル・アカウンティング(心の会計)が働いてしまうようです。

そうなると長期的な視野での貯蓄がおろそかになり、いざ口座の残高を夫婦で確認してみたら双方ともに「全然お金が貯まっていない」という事態になりがちです。日々の生活は回っていても、将来への備えが抜け落ちてしまうリスクがあるのです。

インフレ時代に即した「資産の年収倍率」という考え方

清永:老後資金では「総額でいくら必要か」という議論も大切ですが、見落とされがちなのが「インフレ」や「長生き」という観点です。特にインフレに対応したキャッシュフローを考えることは難易度が高く、多くの方が不安に感じています。

よく「2000万円貯めましょう」といった目標が提示されますが、金額ベースのゴール設定は、インフレや複利の効果で現実味が失われやすい。特に若い世代には危うい面があります。

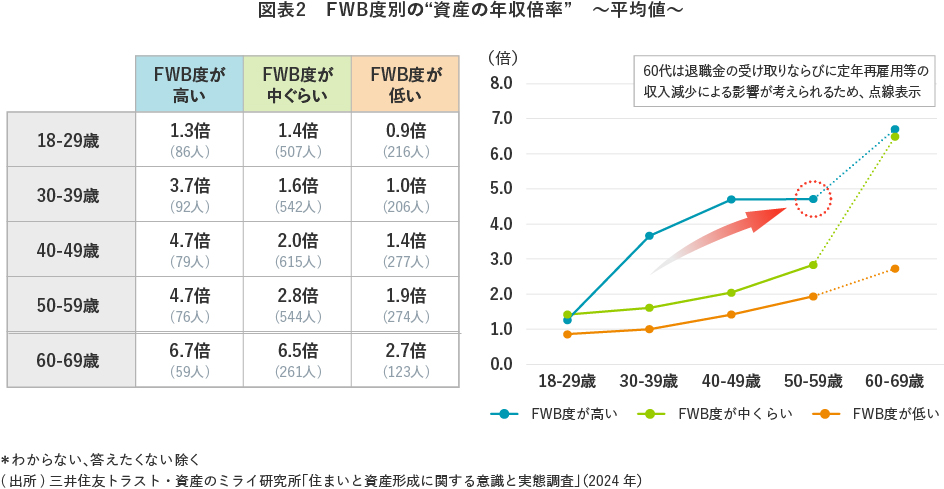

そこで提案したいのが、金額ではなく「資産の年収倍率」で考える方法です。米国のフィデリティやティー・ロウ・プライスなどでも発信されている考え方で、インフレ環境に慣れた米国では、資産を年収の何倍持っているかという指標が馴染みやすいのだと推察されます

大江:確かに、そのほうがインフレ時代にはしっくりきますね。

清永:住宅ローンや結婚指輪の予算を年収倍率で考える慣習があるように、老後資金も自分の所得水準や暮らしぶりに合わせた「倍数」で考えるのが合理的に思えます。

私たちの調査では、ファイナンシャル・ウェルビーイング(FWB)度が高い層ほど、年代が上がるにつれて資産の年収倍率が着実に上昇しています。一方、FWB度が低い層は、たとえ年収が高くても資産形成が追いついていません。

これからのインフレ時代には、「3000万円貯める」といった固定目標ではなく、自分の収入に見合った資産形成計画を、年収倍率に応じて立てていく視点が求められます。自分の生活水準に合わせた倍率を指標にする方が、本質的で納得感のある設計ができるはずです。

ファイナンシャル・ウェルビーイングの本質とは

大江:今のお話はファイナンシャル・ウェルビーイング(FWB)の本質を突いていると思います。FWBとは、単に資産額が多いことではなく、経済的に今も将来も不安がなく、やりたいことを選択できる自由がある状態を指します。家計が黒字で、将来への準備も見通せている。そうした実感が持てていることが重要です。

清永さんがおっしゃる通り、必要な資金額は人それぞれの暮らしぶりや収入に連動します。インフレがなかった過去30年の日本であれば、金額ベースの議論でも通用しましたが、物価が上がり、卵やコーヒーの値段さえ大きく変わる今の状況では、金額固定の考え方には限界があります。

多くの人は分かりやすさを求めて「老後1億円」や「2000万円」といった具体的な数字を欲しがりますし、マスコミもそうした数字を好んで使います。しかし、本当に大切なのは自分にとってのウェルビーイングがどこにあるか、それに必要な経済的な側面を「見える化」することです。

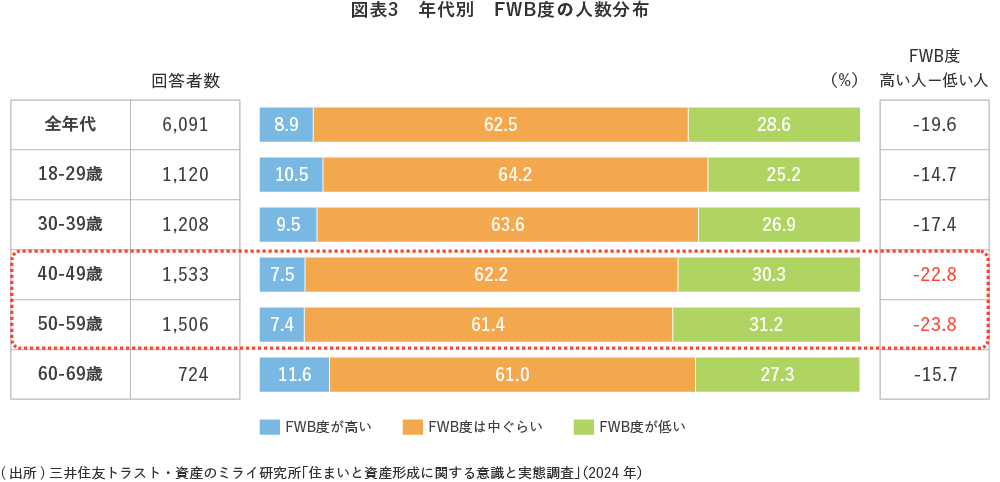

清永:データを見ると、年代が上がるにつれて収入や保有資産は当然増えていきます。しかし、興味深いことに、FWB(経済的な安心感)は若い世代の方が高く、40代から50代にかけて低下する傾向があります。ちなみに、米国でもこの世代は「サンドイッチ・ジェネレーション」と呼ばれ、幸福度が低いとされていますが、日本でも同様の傾向が見られます。

30代半ばから幸福度は下り坂になりますが、この時期、収入自体は増えていることが多いのです。それなのになぜ幸福度が下がるのでしょうか。

大江:それはおそらく「自由に使えるお金」の問題でしょうね。

清永:住宅ローンや教育費といった将来の債務が重くのしかかり、自分の意志で自由に選択できる余裕が失われてしまう。これがFWBを低下させる大きな要因かもしれません。

そこで今、新しい研究を企画しています。ストック(資産額)が多いのにFWBが低い層にフォーカスを当て、なぜ彼らが不安を感じているのか、あるいは逆に、限られた収入の中でもやりくりを楽しみ、高い効用を得ている人がどのような行動をとっているのかを調査したいと思っています。

大江:それは面白いですね。老後のお金の話をするとき、お金をかけずに楽しめる趣味を持っている人は強いなあと感じます。定年後の夫婦のリアルな生活を考えると、ブランド品に興味がなく、生活レベルをしなやかに下げても楽しく暮らせるような柔軟性がある人は、非常に経済耐性が高いと言えます。

例えば、資産が少し減ったり予定が変わったりしても、「それならそれで、今の状況で楽しもう」と受け入れられる。そうした柔軟性があれば、環境の変化に対応できます。変化を楽しんでいると、また新しい楽しみ方や仲間、チャンスも生まれるのではないでしょうか。

清永:投資と同じですね。長く続けて、簡単に損切り(諦める)するのではなく、リスクを取った分だけリターンを求めて努力を続ける。そのプロセス自体に価値があるのだと思います。

現状では、多くの方が漠然とした不安を抱え、許容度が狭まってしまっています。「これくらい貯めなきゃ」という強迫観念に囚われるのではなく、ある程度のガイドラインや道筋がマップとして示されていれば、長期的な財産計画も立てやすくなりますね。

公的年金と企業年金の特性を理解し、戦略的に組み合わせる

清永:最後に、老後のフロー収入の柱となる公的年金と企業年金、この二つの特性の違いも改めて整理しておきたいと思います。

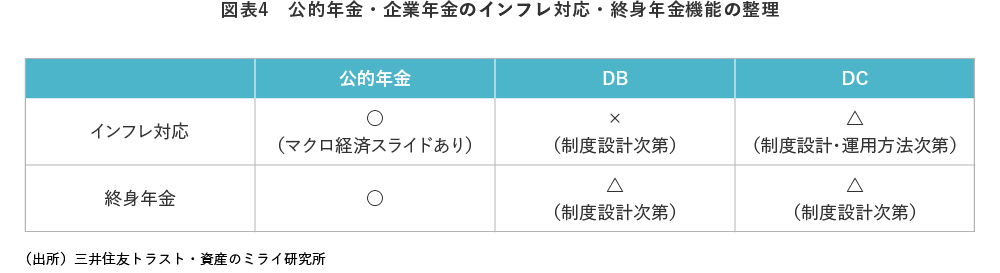

公的年金は終身であり、物価上昇(マクロ経済スライドによる調整あり)にある程度追随して実質的な価値を維持しようとする機能があります。

一方、多くの企業年金(特にポイント制の制度)は、構造的にインフレに対する調整機能が弱い傾向にあります。見直しが行われないままだと、物価上昇局面では実質的な購買力が下がってしまうリスクがあります。一般的に退職金・企業年金はまとまった額であるため、インフレ対応の有無は相応のインパクトになりそうです。

大江:会社によっては、インフレ時代に合わせて企業年金の制度改正を検討している企業も出てきています。公的年金とともに老後を支えてくれる大きな柱ですから、自分の勤め先の退職金・企業年金制度がインフレに対応しているのか、または今後対応していくのか、ウォッチすることは非常に大切です。

「2000万、3000万なければダメだ」という極端なイメージは、アクションする動機にはなるかもしれませんが、過度な不安を煽るという悪い面もあります。FWBの観点からは、まず自分の足元を正確に把握し、その上で自分に合った「ガイドバー(指針)」を持っておくのが良いのではないでしょうか。

そして、50代になったら改めて公的年金(終身・インフレ追随性)と企業年金(有期・設計次第)の特性の違いを理解し、それらをどう戦略的に組み合わせて受け取っていくか、引退後のフロー収入の計画を立てることが大切です。一方、企業年金にDC(確定拠出年金)があれば、運用を通じて自分自身でインフレに対応できるストックを育ててほしいです。この運用の経験は、現役時代のNISAでの運用や引退後の資産管理にも大いに役立ちます。

財産3分法を含めてこんな風に資金手当てできると分かると、老後への不安は解消され、60代以降の働き方の選択肢を広げ、今の暮らしを楽しむことに時間とお金をかけられます。ぜひ多くの方に年金・退職金に関する情報を前向きに知って頂いて、安心や現在の楽しみを増やしていただきたいです。

対談者

大江 加代(おおえ かよ)

確定拠出年金アナリスト

株式会社オフィス・リベルタス代表取締役。大手証券会社に勤務していた22年間、一貫して給与所得者の積立による資産形成業務に携わる。2012年に独立し、資産形成、投資信託・確定拠出年金(企業型DC/iDeCo)・定年前後のライフプランをテーマとする講演を中心に執筆活動も行っている。金融経済教育推進機構 運営委員、厚生労働省 社会保障審議会 企業年金・個人年金部会 委員、日本年金学会やウェルビーイング学会の会員。

清永 遼太郎(きよなが りょうたろう)

三井住友トラスト・資産のミライ研究所 研究員

2012年に三井住友信託銀行入社。2015年より確定拠出年金業務部にて企業のDC制度導入サポートや投資教育の企画業務等を担当。2019年より大阪本店年金営業第二部において、企業年金の資産運用・制度運営サポート業務に従事。2021年から現職において、資産形成・資産活用に関する調査研究並びにコラムや書籍の執筆、セミナー講師を務める。2022-2023年 老後資産形成に関する継続研究会委員(公益財団法人年金シニアプラン総合研究機構)。2024年度よりウェルビーイング学会ファイナンシャル・ウェルビーイング分科会副座長。

著書

知らないと損する年金の真実【改訂版 2026年新制度対応】

ワニブックスPLUS新書|大江 英樹 (著)、 大江 加代 (著)

日本人の多くが勘違いしていた「年金」の真実を明らかにし、大反響を呼んだ新書の改訂版。

新たに法改正の時期を迎えた年金制度の解説など、大幅に加筆修正しました。

・年金受給は「繰り上げ」「繰り下げ」どっちが得する?

・65歳以上で働いていても年金は減らない?

・今の現役世代は年金を払うと損するの?

・公的年金は増やすことができる?

など、年金制度に何となく疑問を持っている、まもなく定年を迎える、老後のお金で失敗したくないなど、多くの方にとって必読の一冊です。