【第218回】金融リテラシー度別に見る、働く人のリアル①

金融リテラシー度は報酬満足度にも影響?!

2025.12.08

足元、「貯蓄から資産形成へ」という流れが加速する中、働く人たちのお金との付き合い方にも変化が見られます。NISAの拡充や金融教育の推進など制度面の後押しもあり、金融リテラシーへの関心や取り組みが高まっています。

今回、働く世代7,000人を対象に金融リテラシー度を「良好」「順調」「不足気味」の3段階で測定し、リテラシー度の違いによって意識や行動にどのような差があるのかを調査しました。本コラムでは、その結果を2回に分けてご紹介します。

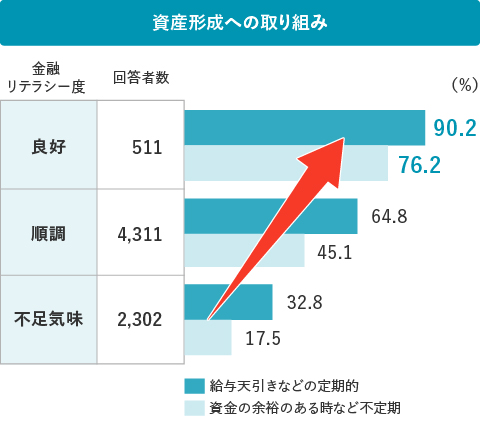

資産形成への積極度に大きな差

まず注目すべきは、資産形成への取り組み姿勢です。金融リテラシー度が高い層は、資産形成に対して積極的で、定期的な積立を行う割合が顕著に高いことがわかりました。(図表1左)では、「良好」層の9割以上が給与天引きなどで積立を実施しており、これは「不足気味」層と比べて大きな差となっています。

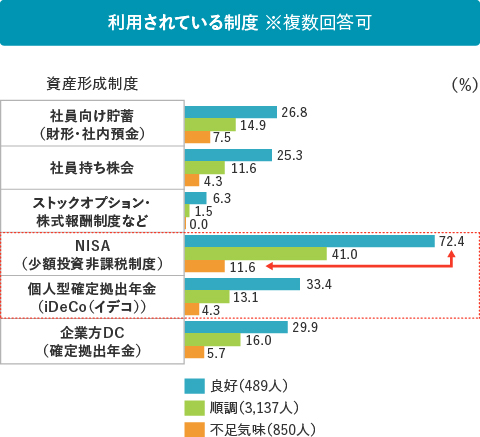

さらに、利用している制度を比較すると(図表1右)、金融リテラシー度が高い層ほどNISAの利用率が高く、他制度と比べても差が際立っています。NISAは幅広い年代で利用可能なうえ、能動的な選択が必要な制度であるため、知識の有無が行動に直結していると考えられます。今後、iDeCo(個人型確定拠出年金)の制度拡充が進めば、同様の傾向がさらに強まる可能性も考えられます。

図表1 金融リテラシー度別 資産形成への取り組み状況

- *回答者:定期・不定期に関わらず資産形成に向けた取り組みのある人

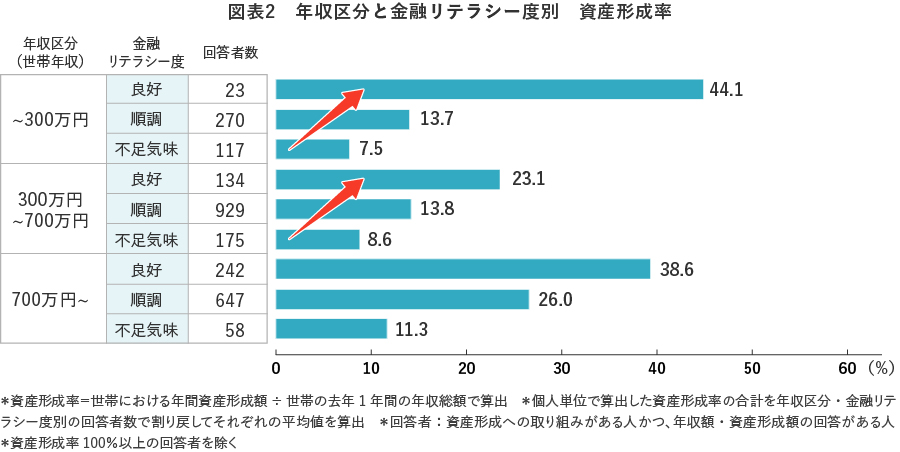

年収別に見る「資産形成率」の違い―収入よりも知識がカギ

次に、資産形成への熱量を測るため、収入に対してどれだけ資産形成に回しているかを示す「資産形成率」を年収別に算出しました(図表2)。結果は明確で、どの年収帯でも金融リテラシー度が高い層ほど資産形成率が高い傾向が見られました。

たとえば、年収700万円以上では「不足気味」層の資産形成率が平均11.3%にとどまる一方、「良好」層は平均38.6%と約3.4倍の差があり、成果に大きな違いが生じています。

「収入が多ければ資産形成も進む」という一般的なイメージがありますが、実際にはそうとも限りません。収入が高くても消費に偏り、資産形成が思ったように進まないといったケースもあります。今回の調査結果では、金融リテラシーが高い層は、限られた収入でも効率的に資産形成を進めている、ということがわかりました。

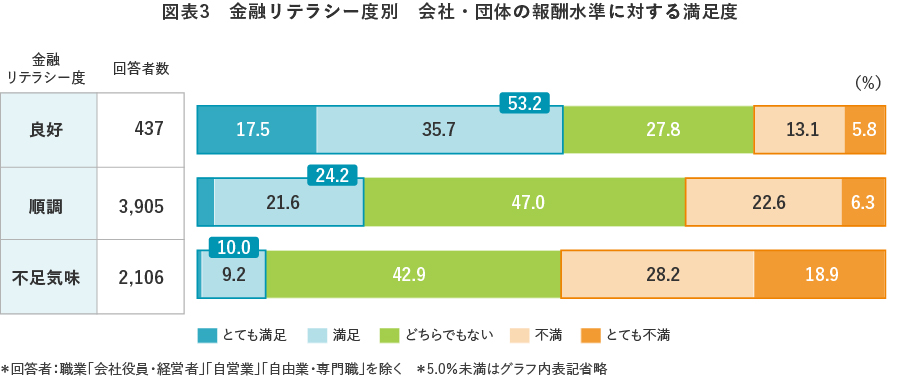

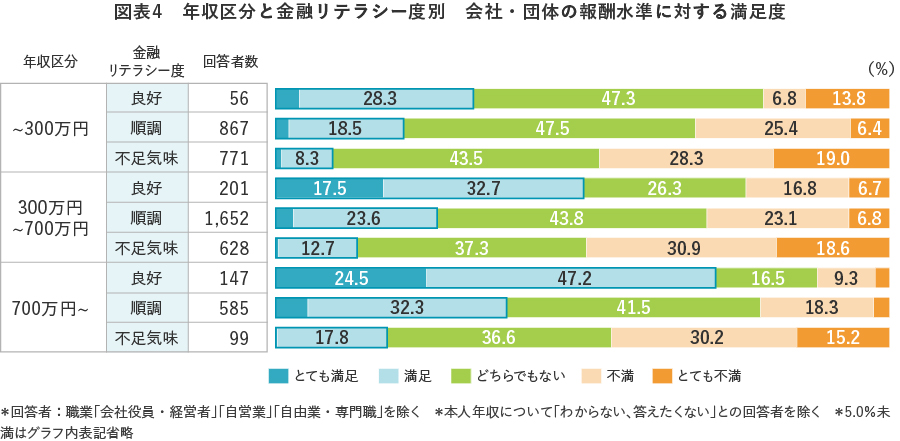

満足度は“額”だけではない?―金融リテラシーは報酬満足度にも影響

また、金融リテラシー度は、勤務先の報酬水準に対する満足度とも関係していることが明らかになりました(図表3)。「良好」層では報酬に「満足」・「とても満足」と回答した割合が53.2%と半数超で、「順調」層の24.2%、「不足気味」層の10.0%を大きく上回る結果となりました。

平均年収の高さも一因と考えられますが、年収区分別に分析しても、金融リテラシー度が高い層ほど報酬満足度が高い傾向は一貫して確認できました(図表4)。これは、収入の多寡にかかわらず、使い方や管理に対する理解・納得感が満足度に影響している可能性を示唆しています。

企業の立場から見れば、報酬満足度を高める手段として、単なる賃上げだけでなく、従業員の「お金との向き合い方」をより改善する取り組みを支援することも有効なアプローチとなり得ると考えられます。

次回のコラムでは、金融リテラシー度を高めるために重要な取り組みについて考察します。

コラム執筆者

桝本 希(ますもと のぞみ)

三井住友トラスト・資産のミライ研究所 研究員

2015年三井住友信託銀行入社。奈良西大寺支店にて、個人顧客の資産運用・承継コンサルティングに従事。2019年よりIT業務推進部にてシステム開発・保守業務に携わった後、22年より現職。ファイナンシャル・ウェルビーイングに関する調査研究・情報発信を行う。ウェルビーイング学会会員。